[2019.2.6 追記]

こんにちは、ひよこ(@yutotte_nambo)です。

キャッシュレスをいう言葉を耳にする機会が増えました。

とはいえ、実益特に金銭的なメリットが無いとなかなかキャッシュレスへのきっかけになりませんよね。

そこで世間ではとっくに話題になっているであろうKyashを今更ながらご紹介したいと思います。

小銭を持ち歩きたくないミニマリストにもおすすめです。

詳細にギュウギュウに詰めてしまったので、ブログを初めて以来、初の1万字超えとなってしまいました…。

自分で言うのもなんですが、スマホで読むには向いてないです。

網羅性が高いのでKyashの使い方に関しては、この記事に目を通しておけばKyash上級者になれると思います。

Kyashを普段から使っている方も、慣れていない方もブクマしておいて、Q&A代わりに目次から気になるページにジャンプする使い方がオススメです。

Kyashとは

概要

株式会社Kyashが運営する送金や決済に使えるサービスおよびアプリです。

Kyash Visaカードというプリペイドカードも存在しており、バーチャルカードとリアルカードの2種類があります。

リリース当時はバーチャルカードのみの送金アプリとしての機能だけでしたが、進化を重ねて今年春にはウォレットアプリとしての側面を持ち、夏にはリアルカード発行と同時にキャッシュバックが始まりました。

決済で使った場合に、翌月末に2%のキャッシュバックが入ります。

月末25〜31日にキャッシュバックされます。

前払式支払手段事業者という形態なので、カード残高を現金に戻すことは出来ませんが、その代わりに本人確認不要で始められる手軽さもウリのひとつです。

ですので厳密には疑似送金と言えます。購入したプリペイドVisaの残高を融通します。

株式会社Kyashは、三井住友銀行、伊藤忠商事、電通デジタルホールディングス、みずほキャピタル、SBI Investmentなどから出資を受けています。

一般社団法人FinTech協会にも加入済みです。

代表取締役でCEO鷹取 真一氏(@stakatori)は同協会の理事も務めます。

お金の移動とは価値の移動であり、時間的・金銭的なコストがあります。

最終消費者のなかで高まる送金や決済というニーズを満たし、さらに進化を加速させるために株式会社Kyashの企業に至ったそうです。

感謝の気持ちを乗せるチップ文化や東日本大震災での寄付の手続きの煩雑さから、もっと簡潔に応援する気持ちを価値として届けられたらという使命感もありました。

価値の移動に関しては、以前ブログで紹介したSBIホールディングス社長の北尾吉孝氏の著書にも記載されており、メルカリの5年の軌跡を記した書籍にも創業者である山田進太郎氏の言葉として登場しました。

KyashはFinTechサービスながらも、個人のライフスタイルや価値観に寄り添ったサービスを目指しています。

新しい自由なお金のかたちKyashは自由なライフスタイルをもたらすでしょう。

ちなみにKyashアイコンは、Kの一画目から「紙幣」「硬貨」「カード」を表しています。

7つのポイント

スマホ利用に最適化

KyashのUI/UXが優れています。

アプリのアイコンに始まり、カード登録や送金・請求、明細画面が直感的にわかるような設計です。

更に言ってしまうとアプリ内で管理すべてが完結します。

アカウント登録はもちろん、カード発行の手続きや利用の一時停止すら可能です。

3D touch対応もありがたい仕様です。

利用明細がリアルタイムに反映

決済が終了次第まもなく通知が届きます。

これはプリペイドカードならではでしょう。

実店舗ではレシートを貰うよりも早く明細がアプリ通知されます。

モバイルSuicaでもチャージと同時に通知が届きます。

2%の高還元キャッシュバック

こちらもKyashの大きな特徴のひとつです。

現在のKyashユーザーの利用のきっかけがキャッシュバック目的だった人も多いでしょう

Kyashでの決済に対して2%のキャッシュバックがあります。

一部の電子マネーへのチャージでもキャッシュバック対象です。

多くのスタートアップは広告宣伝費にお金をかけていますが、Kyashは還元に力を入れています。

なぜなら消費者は還元率を重視する事実をもとに、魅力的な還元こそが効率の良いマーケティングになると仮設を立てたからです。

実際にユーザーが自発的に広がり、現在でもマーケティングコストとして2%キャッシュバックするという手法は続いています。

年会費・手数料が無料

決済・送金・チャージ手数料すべてが無料です。

送金と決済のシステムを独自に開発しているため、ユーザーから手数料を取らなくても運用が可能となっています。

クレカに紐づけた決済・送金サービスでは無料であることが多いですが、コンビニや銀行からのチャージも入金手数料が掛からないというところがポイントです。

カードを持っていない未成年でもサービスを利用しやすくなります。

クレジットカードやデビットカードでオートチャージが可能

Kyashの残高不足の場合には、登録したクレジットカードから不足分だけ自動でチャージされます。

これは決済時だけでなく、送金時の残高不足にも対応しています。

例:Kyash残高800円で1,000円の買い物をした場合、不足分の200円が自動チャージされ1,000円を支払いKyash残高はゼロ。

地味に効いてくるのが残高を使い切れるというところでしょう。

多くの電子マネー発行企業では残高をゼロにすることが非常に困難です。

少しでも企業がチャージ残高を現金同等物としてキープし、資金繰りをよくするためです。

小売店では商品を売ると売り上げになるので、電子マネーのチャージは良いが利用を控えてもらったほうが資金繰りは良くなります。

一方Kyashの場合は、ユーザーが決済をすることで手数料の一部が収益となるので、残高を使い切るくらい使ってもらったほうが良いのだと考えます。

結果的にユーザーからしても、残高を使い切れるサービスのほうが満足度が高そうです。

VisaまたはMastercardブランドのクレジットカード、デビットカードを合計5枚まで登録することができます。

ただし24時間に登録できる枚数は1枚です。

送金・請求が手軽

送金・請求が早い上に楽です。

1円単位で送金・請求が可能ということから割り勘や貸し借りも手軽に行なえます。

しかも、メッセージと画像も添えられるので、送金・請求の理由や感謝の気持ちも伝えることが出来ます。

またSNSやメールで送金・請求のリンクが貼れるので、幅広い使い方も可能となります。

ただし、リンク経由であっても受け取りや支払いにはKyashアプリのダウンロードが必要です。

ブログに請求リンクを貼り付けて投げ銭をお願いしている方も見かけます。

募金すらスムーズに行えます。

Kyashでも災害支援募金を募っていました。

募金箱に行くことなく、Web上で面倒な手続き無く送れるのは良いですね。

【寄付のご案内】北海道胆振東部地震 災害支援募金について

以下のURL、QRコードから送金をお願いします。使用用途は追ってお伝えします。※IDが「KyashforHokkaido20180906」であることを<必ず>確認してください。https://t.co/nfKGuCnEb2(スマホ専用) pic.twitter.com/o02HkhDapB— Kyash – ウォレットアプリ (@kyashjp) 2018年9月6日

ご報告【北海道胆振東部地震 災害支援募金について】

こちらのアカウントは9月28日を以ってクローズさせていただきました。346,851円の寄付を賜りました。心よりお礼申し上げます。

ご要望を伺い被災地へ物資をお送りします。詳細は追ってご報告いたします。— Kyash – ウォレットアプリ (@kyashjp) 2018年9月28日

北海道胆振東部地震のほかに7月の西日本豪雨、6月の大阪府北部地震の募金もありました。

手数料無料の手間いらずだとハードルが下がります。

家計簿アプリとの連携も可能

マネーフォワードやZaimとの連携も可能となりました。

モバイルSuicaやLINE Payもマネーフォワードには対応してますが、12月6日現在PayPayや楽天Pay、Origami Payは未対応です。

実際にひよこもKyashをマネーフォワード連携しています。

夏に始まった2%キャッシュバック時から急激に決済高が増えています…。

インストールからカードを手に入れるまで

インストールから初期登録まで

まずはアプリをDLしてインストールします。

初回起動時に登録案内があります。

Facebook認証もありますが、手間かもしれませんがメールアドレスを推奨します。

「本名」「メールアドレス」「SMS認証」などが必要です。

登録終了後、登録したメールアドレスにメールが来るのでアドレス認証も済ませましょう。

バーチャルカードの登録方法

まずはすぐに手に入るバーチャルカードを作りましょう。

画像の順に進めていき、案内に従います。

するとバーチャルカードが発行されます。

リアルカードを有効化しない場合は、1回または24時間以内の決済額の上限が3万円です。

リアルカードの登録方法

発行手続きから家に届くまで

続いて、リアルカードを発行します。

こちらは発行手続完了から到着まで数週間掛かるそうです。

ひよこはリアルカード申し込み開始初日の6月7日に手続きを済ませ、7月15日の到着です。

興味ないと思いますけど、日記を丸3年ほど付けていたので到着日を特定できました…。

画像の通りに進めていきます。

手続きに必要な情報は確認として本名や電話番号などを、そして住所を記入する必要があります。

これで完了です。

カードは忘れた頃に届きます。

カード到着から登録まで

カード到着後には必ず裏面に自身のサインをしましょう。

しないと使えませんし、悪用されるリスクが高まります。

KYASH MEMBERと署名する必要はありません。

アプリでの作業は誘導に従います。

これでリアルカードが有効化されました。

1回または24時間以内の決済額の上限が5万円に変更されます。

バーチャルカードとリアルカードは形態が異なりますが、同一のカードです。

したがってカード情報も同じものとなります。

バーチャルカードのカード情報がリアルカードのカード情報に上書きされるので、バーチャルカード情報でWeb決済をしていた方は上書き後の情報に書き換える必要があります。

上書き前後で残高が減ることはありません。

お得かつ安全にKyashを使うには

オススメのセキュリティ設定および推奨クレカを紹介していきます。

少なからずお金を扱うので最低限のセキュリティ設定をしましょう。

ひよこが推奨する設定を紹介します。

それから、利用者を選ばない高還元カードと謳われるリクルートカード![]() の登録設定まで行います。

の登録設定まで行います。

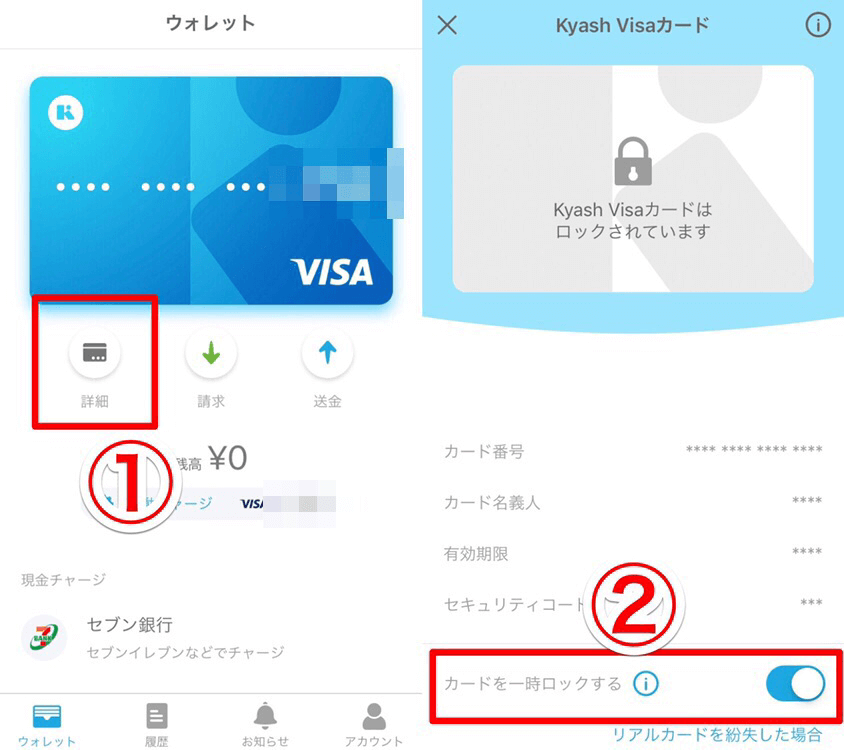

紛失等で特に注意すること

Kyashカードの規約の一部を抜粋します。

簡単に言うとKyashカードにはクレジットカードのようにショッピング補償などがないということです。

一般にプリペイドカードでは補償はないので、当然のことですが再認識していただきたいと思います。

第5条 盗難等

- Kyashリアルカードの盗難、偽造、紛失等その他の事由(以下、まとめて「盗難等」 といいます。)によりKyashリアルカードが第三者に不正利用された場合、当該不正利用が次項の通知後か否かにかかわらず、ユーザーに損害が生じた場合であっても、弊社は責任を負わないものとし、ユーザーはそのKyashリアルカードの利用代金についてすべて支払いの責を負うものとします。

- ユーザーは、Kyashリアルカード等が盗難等にあった場合、速やかにその旨を弊社に通知するものとします。弊社への通知は、改めて文書で届け出ていただく場合があります。

盗難等にあったら株式会社Kyashに連絡しましょう。

紛失に気づいた時点でアプリからカード利用の一時ロックが即時可能です。

一時ロック時には決済はできないものの、送金はできます。

株式会社Kyashでは不正使用検知システムを導入し、カードに異常が発生していないか24時間365日体制で不正使用の監視を行っています。

また再発行にかかる手数料は公表されていませんが、ユーザー負担になります。

セキュリティ設定を含むオススメ設定

上に挙げたような紛失リスクや悪用に備えて設定する必要があります。

セキュリティと手軽さはトレードオフなので、最終的には自分の使いやすいかたちにしましょう。

Kyashでは1人が利用できるアカウントは1つで、同時に複数の端末でログインすることはできません。

複数アカウントの保持や複数端末での利用は規約で禁止されていて、アカウント利用制限の対象となります。

この制限は安全に利用するためのものです。

設定するものとして

- カード情報の表示/非表示

- ID検索の有効/無効

- 取引通知の有無

- パスコード設定

が挙げられます。

ひとつひとつ見てきましょう。

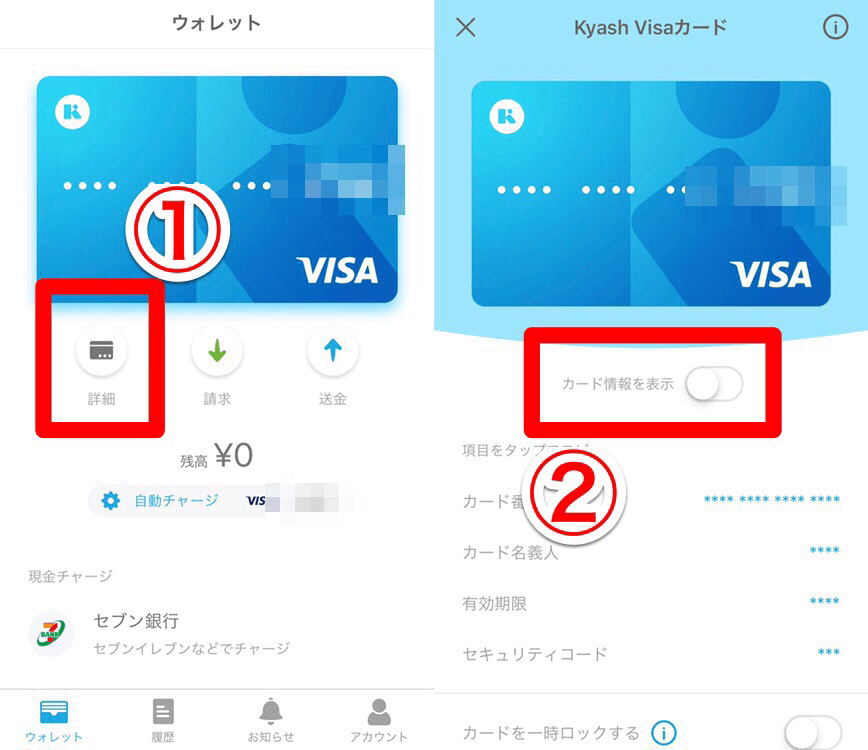

カード情報の表示/非表示

カード番号を打ち込む必要があるときだけ表示に、あとは基本的には非表示にするべきです。

Kyash運営もQ&Aページで推奨しています。

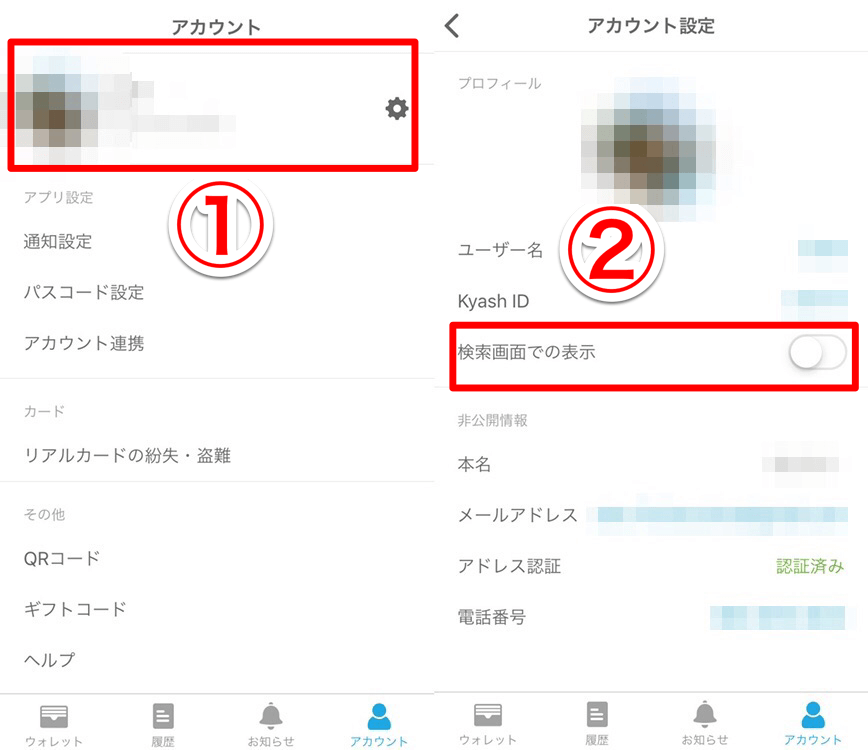

ID検索の有効/無効

こちらを有効にしていると「ユーザー名」または「Kyash ID」から不特定多数のユーザーによる検索がされます。

可能性としては低いですが、見知らぬユーザーから請求が来ることもありそうです。

もちろん運営に報告すれば、不正利用ユーザーは一定の制裁を受けるでしょうが、こちらとしては手間がかかります。

とはいえユーザー名とKyash IDともにいつでも何回でも変更可能です。

有名人でもない限り、事前にお互いのIDを知っていると思うので基本的には無効にすると良いでしょう。

なぜなら対面したときにはQRコードで友達追加ができますし、後日請求するにしても請求リンクをLINE等に貼り付ければ問題ないと思います。

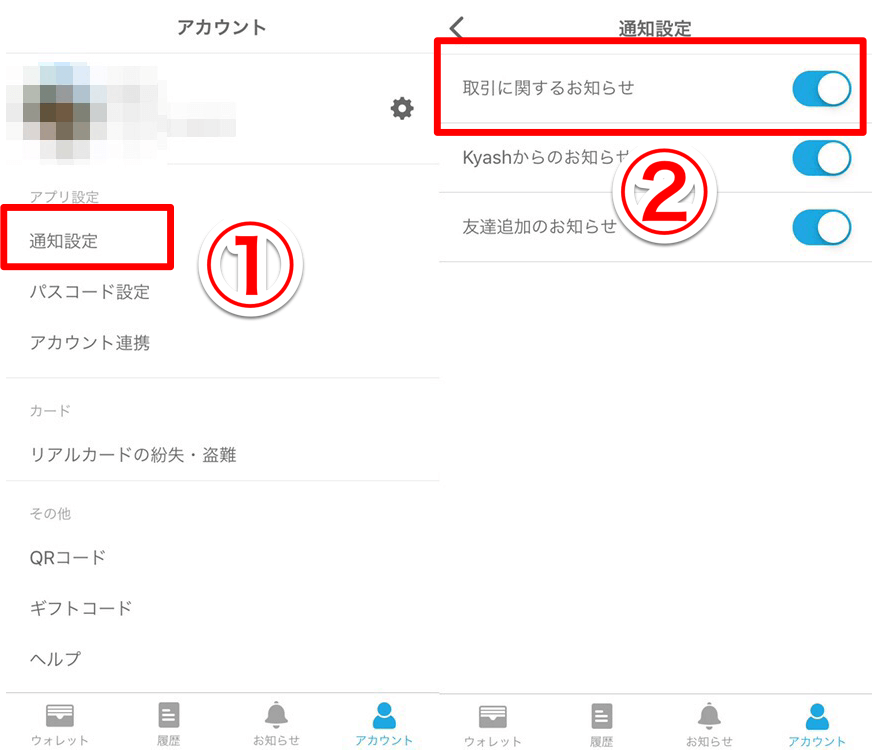

取引通知の有無

決済からリアルタイムで通知を受け取る設定にしておくと、オンラインショッピングの際にきちんとカードが切れたか確認できて安心です。

人に依りますが限度額を超えると決済できないので、その確認も行えます。

セキュリティ面でも不正利用された際に通知が来れば、アプリ上で一時ロックできるので取引通知のオンは必須です。

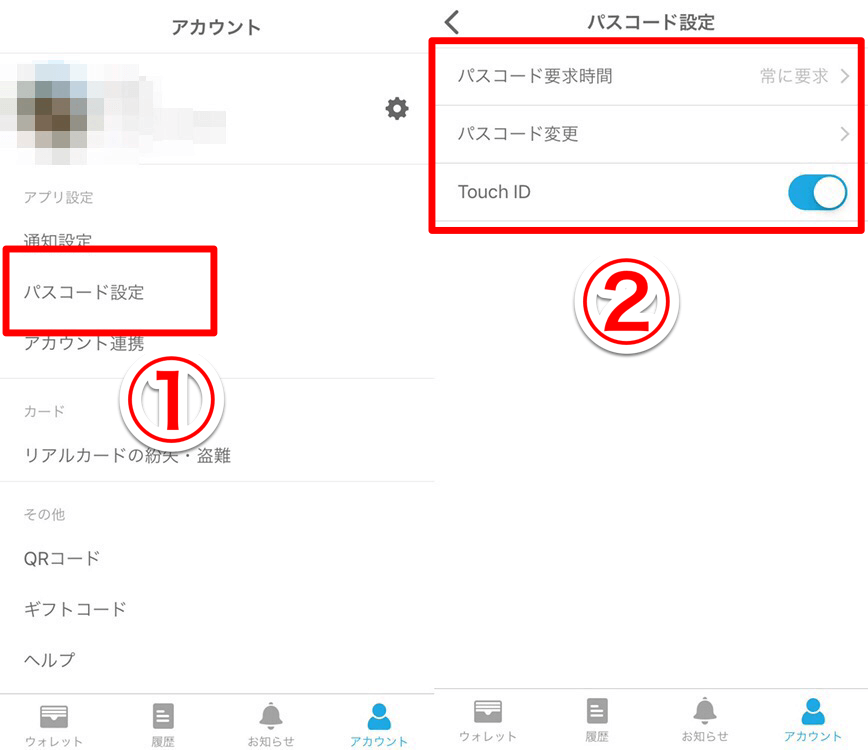

パスコード設定

- パスコード要求時間

- Touch IDまたはFace ID の有効/無効

Kyashアプリを前面で利用する度にパスコードを求められます。

パスコード要求時間はoffでなければ問題ないです。

Touch IDまたはFace IDは有効化をオススメします。

クレジットカード登録

オススメのクレジットカード

Kyashに紐付けるオススメのカードとして年会費無料のリクルートカード![]() を挙げます

を挙げます

〆日までの決済総額に対して1.2%のリクルートポイントが付与されます。

15日〆の翌月10日以降の営業日での引き落としです。

リクルートポイントはじゃらんやホットペッパーなどで利用できます。

リクルートポイントはPontaポイントと等価交換できます。

どちらのポイントでも1ポイントが1円相当です。つまりカード利用で還元率1.2%の高水準です。

Kyashの2%とリクルートカード![]() の1.2%で合計3.2%の還元率を実現できます。

の1.2%で合計3.2%の還元率を実現できます。

国際ブランドはVISA、MasterCard、JCBでの発行が可能です。

ただしApple Pay対応はVISAとMasterCardの2つになります。

しかしVISAはApple Payにおいて、アプリ内決済やWEB決済非対応という制限があるので個人的にはMasterCardを推しています。

リクルートカード![]() のMasterCard取扱いが2017年から始まったので、ひよこの発行時にはまだありませんでした。

のMasterCard取扱いが2017年から始まったので、ひよこの発行時にはまだありませんでした。

切り替えようと思いつつ後回しにしています…。

なにせ一度解約してから再発行申請する必要があり、1週間程度かかるからです。

面倒な切り替え手続きがない新規発行ではMasterCardをオススメします。

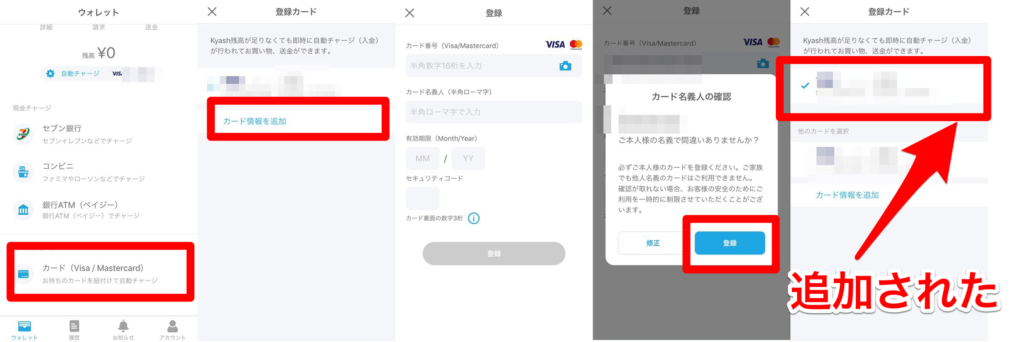

クレジットカードをKyashに登録する

ではKyashにクレジットカードを登録しましょう。

以下の画像のようにタップしていきます。

残高不足時に引き落とされるクレジットカードを選択するときも、登録カード情報から選択できます。

各機能のおさらい

Kyash Visaカードの有効期限と限度額を確認

- 有効期限は5年

- 有効期限内の決済利用限度額は100万円

- 残高の限度額は1,000万円

有効期限内で100万円を超える場合は、Kyash Visaカードを更新することで継続して使えます。

もちろん継続の際には、旧カードの残高を引き継がれます。

上限が近くなったユーザーには株式会社Kyashから連絡が入るようです。

多くのユーザーがリアルカードを今年の夏に発行し、その時点で足並みが揃ったと仮定すると月あたり決済上限12万なので、来年2,3月頃には案内が届く人が現れるかもしれませんね。

決済

決済の概要

続いて決済についてです。

AndroidはQUICPayに対応し、Android PayにてKyashを使うことが出来ます。

12月6日現在、Apple Payには未対応です。

さきほども言及しましたが、決済の特徴としてKyash残高不足の場合には、登録したクレジットカードから不足分だけ自動でチャージされます。

これは決済時だけでなく、送金時の残高不足にも対応しています。

ただし支払いに使われる優先順位は、Kyash残高→クレジットカードによるチャージ分です

例:Kyash残高800円で1,000円の買い物をした場合、不足分の200円が自動チャージされ1,000円支払いKyash残高はゼロ。

また決済に関する様々な条件はバーチャルカードのみの利用か、リアルカード有効化済みで大きく異なります。

限度額を確認

両者の違いを見ます。

1ヶ月の上限とは毎月1日から末日までの決済の総額です。

表から分かる通り、リアルカードを有効化するだけで買い物の選択肢の幅が広がります。

| バーチャルカードのみ | リアルカード有効化済み | |

| 24時間以内の上限 | 3万円 | 5万円 |

| 1回の決済の上限 | 3万円 | 5万円 |

| 1ヶ月の決済総額の上限 | 12万円 | 12万円 |

決済ができるお店は?

次に決済できるお店の違いを見ていきましょう。

| バーチャルカードのみ | リアルカード有効化済み | |

| リアル店舗 *1 | 不可 | 国内のみ可能 レシート印字はクレカと同様 |

| ネット店舗 *2 | 世界中で利用可能 *3 | 世界中で利用可能 *3 |

リアルとバーチャル問わず

- 一回払いのみ

- カード利用時に支払額が確定しないサービスには利用不可

- 一部のサブスクリプションでは使えない可能性がある

という条件があります。

カード利用時に支払額が確定しないサービスについては、一部宿泊施設や高速道路、ガソリンスタンドなどが挙げられます。

サブスクにおいては、ひよこ自身iCloudストレージ50GBを月額130円で利用しており、支払いはKyashですが、Appleに関しては現在のところ問題ありません。

*1 リアル店舗

KyashリアルカードはICチップ非搭載のため、暗証番号を要する決済には使えません。

会計時にクレカ、プリカ、電子マネー等との併用はできません。

*2 ネット店舗

支払い名義人の欄には、KYASH MEMBERではなく本人名義で埋めるほうが良いです。

ネット店舗のサービス利用者名と支払い名義人が異なる場合には、店側で決済を受け付けない場合があるからです。

*3

為替レートはVisaが取引実施日に決定したものを適用し、それとは別に海外サービス手数料3%が加算されます。

チャージ

チャージについても紹介します。

Kyashはチャージのチャネルが豊富です。

先に挙げたように、クレジットカード経由のチャージが最もお得です。

他にはセブン銀行ATM、コンビニ、銀行ATM(ペイジー)チャージからの入金に対応しています。

| セブン銀行ATM | コンビニ | 銀行ATM(ペイジー) | |

| 最低入金額 | 1,000円 | 3,000円 | 3,000円 |

| 入金単位 | 1,000円単位 | 1,000円〜1万円は 1,000円単位 1万円〜5万円は 1万円単位 | 1,000円〜1万円は 1,000円単位 1万円〜5万円は 1万円刻単位 |

| 特徴 | 紙幣のみ、お釣りなし | ファミマ、ローソンほか対応 |

いずれの場合もKyash残高がチャージ前に5万円以上ある場合には入金できません。

また24時間以内の3パターン(セブン銀行、コンビニ、ペイジー)でのチャージ総額が5万円以上となる場合にも入金できません。

チャージする場合には「ウォレット」タブで下までスクロールし、それぞれの入金方法を選び、指示に従います。

送金・請求

1円単位で送金・請求が可能です。

SNSやメールで送金・請求のリンクが貼れるので、幅広い使い方も可能となります。

ただし、リンク経由であっても受け取りや支払いにはKyashアプリのダウンロードが必要です。

さらに取引詳細の画面内でメッセージや画像のやり取りが可能です。

ちなみに自分に対して、送金・請求はできません。

送金の概要

送金は一瞬で終わります。

この送金機能もKyashのメイン機能のひとつです。

他の機能と同様に送金にも上限が設けられています。

- 1回あたりの送金上限は5万円以下

- 1ヶ月間での送金上限は10万円まで

- 1回あたり送金できる人数は1人まで

- 1回あたり請求できる人数は10人まで(URLリンク請求は除く)

カードのロック中にはカード決済はできませんが、送金は可能です。

送金のやり方

送金先は1回に1人までです。

2種類の送金方法があります。

- Kyashユーザーに直接送金

- 送金URLリンクを作成して送信

なおそれぞれの添付画像内の取引は、知人に協力してもらっているので、1人複数アカウント所持の規約違反には抵触していません。

Kyashユーザーに直接送金する

下の画像のような手順です。

ユーザー名やID検索、QRコードのやりとりで友達追加も可能です。

ただし、送金・請求の取引が成立するまではお互い友達リストには登録されません。

金額入力時には電卓が使えます。メッセージと画像も添えられます。

最後にスライドすると送金終了です。

送金時にウォレットの残高が減額されます。

送金されたユーザーは作業不要です。

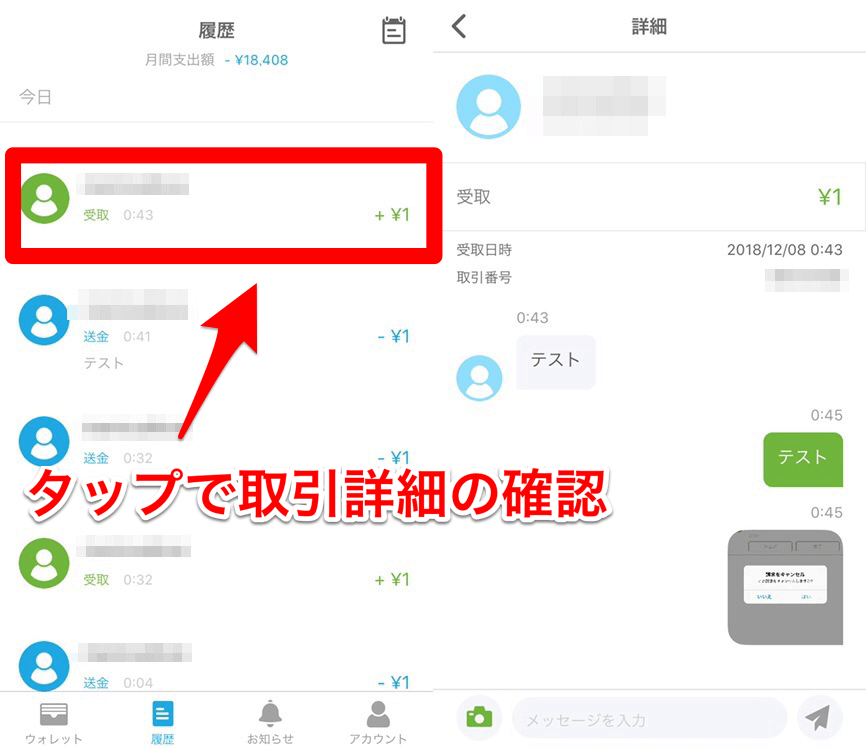

履歴に受け取り内容が追加されます。タップすると詳細の確認ができます。

さらに詳細画面内でメッセージや画像のやり取りが可能です。

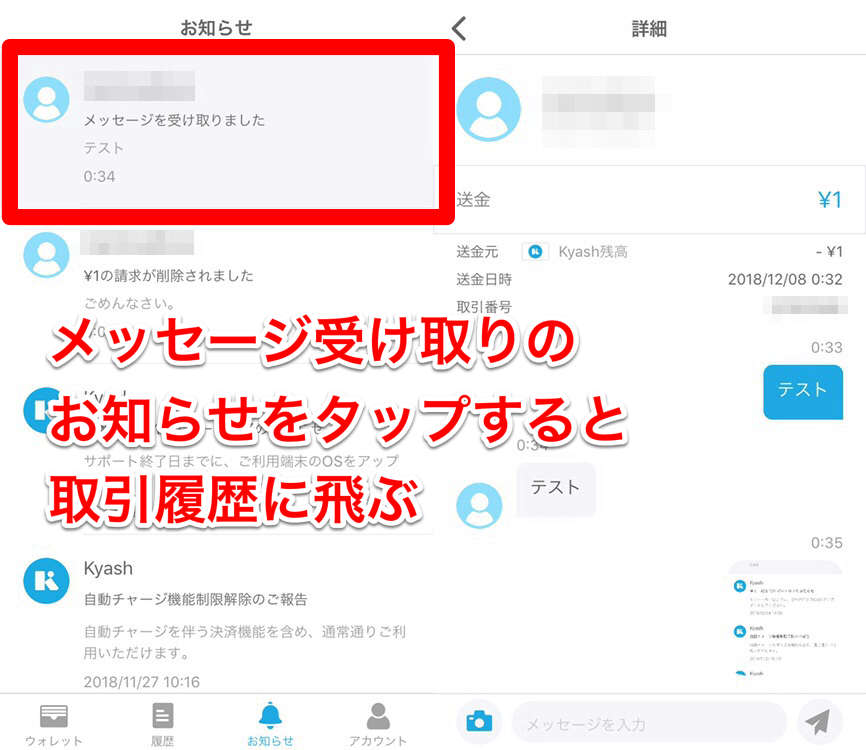

メッセージや画像の追加時には「お知らせ」タブに追加されます。

タップすることで、取引詳細の画面に移ります。

送金URLリンクを作成して送信する

作成されたURLのコピーしてシェアします。

MessengerやLINEにはワンタップで飛ぶことが可能です。

URLリンクの作成時には画像添付ができません。

こちらもリンク作成時にウォレットの残高が減額されます。

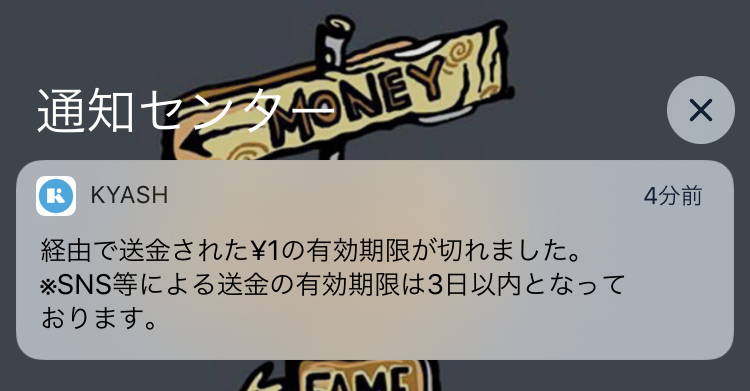

ただし作成から72時間以内に受取がないと、自動的にキャンセルとなりウォレットの残高に加わります。

アプリ通知も取引詳細も表示されます。

URLを送られた側は、URLを開くと受取の詳細が見られます。

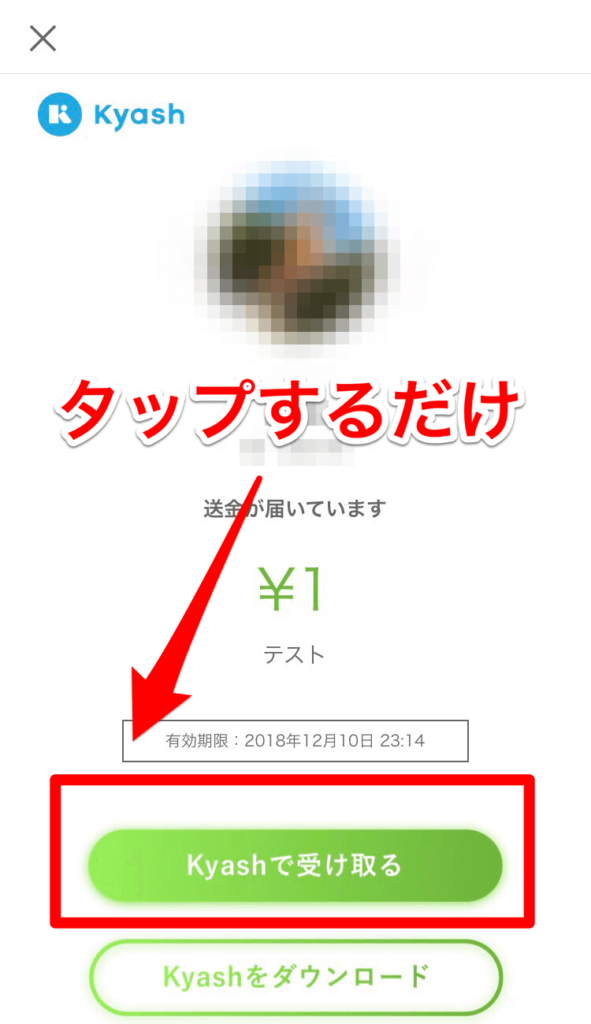

「Kyashで受け取る」をタップして受け取り完了です。

URLリンクをコピーし忘れたり、誤って作成した場合にはキャンセルができます。

画像のとおりの手順です。

請求のやり方

請求にも2種類の方法があります。

- Kyashユーザーに直接請求

- 請求URLリンクを作成して送信

Kyashユーザーへの直接請求

画像のような手順です。

最大10人まで同時に請求できます。

ただしメッセージと画像、請求額は全員同じなので、各人異なる場合には別途請求する必要があります。

※請求ボタンは押していないので株式会社Kyashには一銭も請求していません。

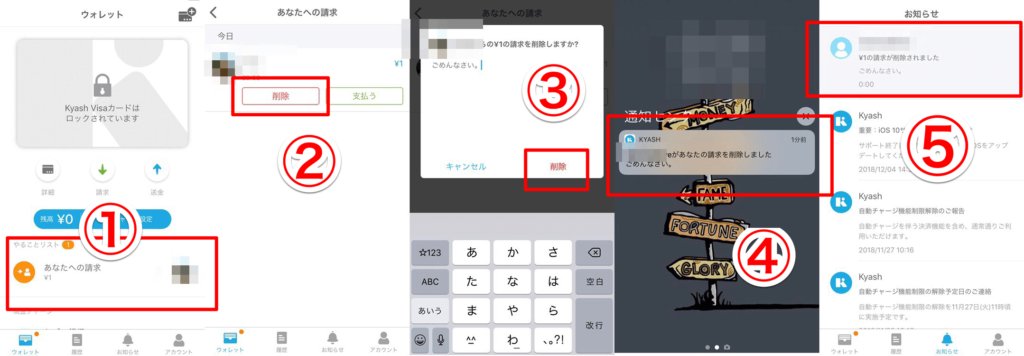

請求されたユーザーには「ウォレット」タブで案内が出ます。

「支払う」を選ぶと、送金先と金額が入力済みの送金画面になります。

「削除」の選択にはメッセージ添付が可能です。削除すると請求しているユーザーに④⑤のように通知が届きます。

請求URLリンクを作成して送信

URLリンク作成での請求先は何名でも可能となります。

リンクさえ踏んでもらえれば送金画面に移るからです。

作成されたURLのコピーしてシェアします。MessengerやLINEにはワンタップで飛ぶことが可能です。

請求URLリンクの作成時にも画像添付はできません。

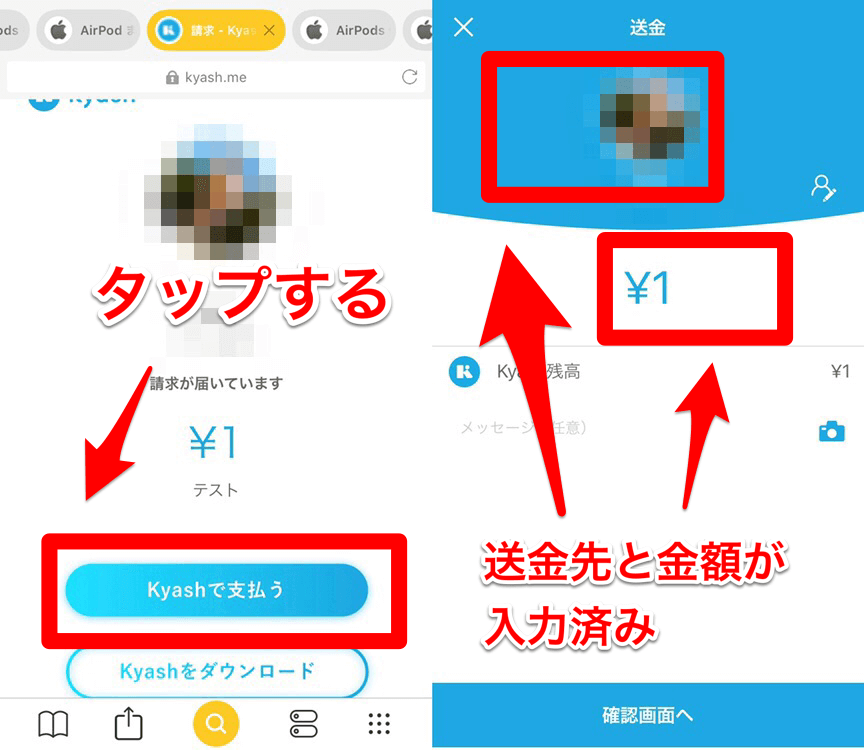

請求されたユーザーはURLを開きます。

「Kyashで支払う」をタップすると、送金先と金額が入力済みの画面になります。

Kyashユーザーへの請求、URL作成による請求に関わらず、請求後にはバッジ通知に請求している/されている総件数が表示されます。

また請求のキャンセルが可能です。

送金・請求先を追加する

SNSで追加

現在のところFacebookの友達を追加することが出来ます。

自分と友達がお互いにFacebook連携を許可することで、Kyashの送金・請求先に自動追加されます。

アドレス帳から追加

こちらもお互いが許可している場合に自動追加されます。

電話番号のみ、メールアドレスのみ、あるいはどちらでも良いのかなど条件が公表されていませんでした。

ID検索

Kyashユーザー名あるいはIDで検索をかけることが出来ます。

こちらは送金・請求の取引が成立するまで友達に追加されることはありません。

QRコード

ユーザー情報のQRコードの出力と読込が可能です。

生成されたQRコードはKyashアプリ内カメラだけでなく、標準カメラ含む他のQR読込アプリでも読み取りできます。

キャッシュバックのおさらい

Kyashで決済を行うとキャッシュバックされます。

送金ではキャッシュバックされないので注意しましょう。

キャッシュバック率と計算

1回の決済ごとに2%を乗じて、1円未満は切り捨てです。

月の決済金額の合計ではありません。

例:198円の場合、198円×2%=3.96円なので3円分のキャッシュバック

例:202円の場合、202円×2%=4.04円なので4円分のキャッシュバック

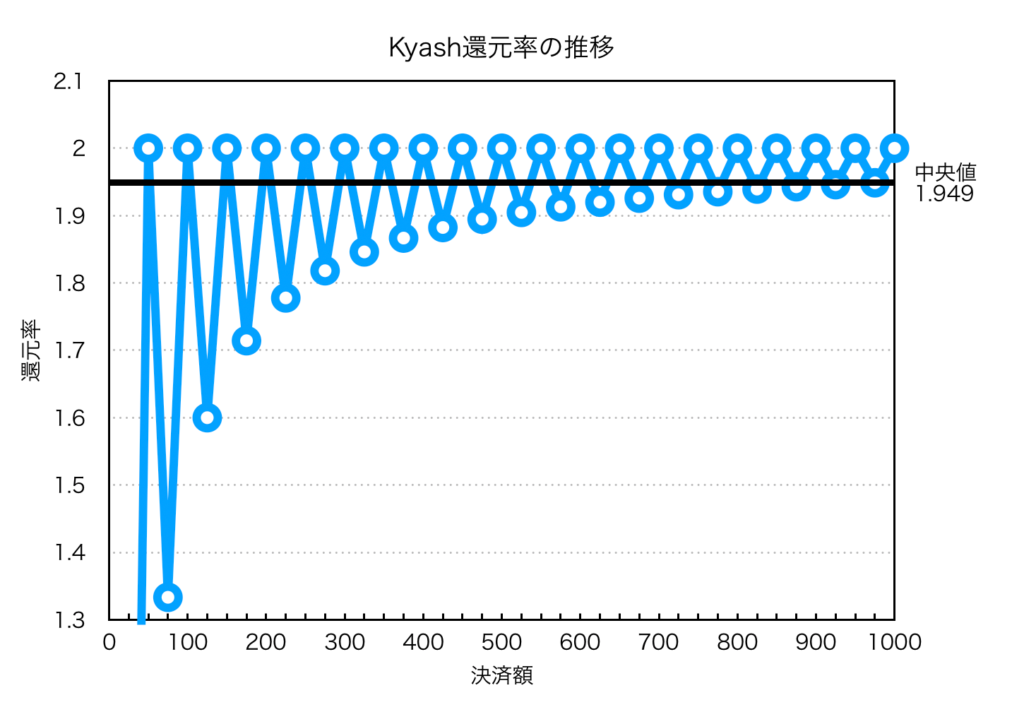

決済額に応じた還元率の推移です。

25円幅でグラフにしました。0〜1,000円までの中央値ですら1.95%です。

5,000円ともなると、1.99%程度になります。

100円200円程度で端数が出ると1.3〜1.8%と還元率が下がることがありますが、そもそもキャッシュバックがあるだけ有り難いですし、それでも高還元です。

毎月1日〜末日の利用対象分を翌月25日から末日までの付与です。

キャッシュバック対象・対象外

バーチャル、リアルカード問わずに決済が対象です。

Kyashを登録したQUICPay決済も含みます。

他にも決済関係のサービスに紐付けたKyash決済も対象で、

楽天Pay、PayPal、Amazon、Origami Pay、PayPayの利用でもキャッシュバックされます。

ひよこも上記のサービスにはKyashを紐付けています。

一方で、対象から外れるものを列挙します。

厳密さに欠きますが、プリペイドのチャージ、公的な支払い、現金同等物は控えるのだと頭の隅に置きます。

- キャンセルとなった決済

- カード有効性チェックでの減算

- 前払式支払手段(第三者型)の購入・チャージ

WAON/nanaco/楽天Edyなど - モバイルSuicaアプリでの購入・チャージ

※1回につき6,000円以上のご利用分は対象 - Google Pay経由によるモバイルSuicaアプリでの購入・チャージ

※1回につき6,000円以上のご利用分は対象 - Yahoo!公金支払い

- 寄付金/公共料金/税金/年金

- 金券、商品券や有価証券等の現金同等物の購入

ただし6000円以上のSuicaチャージは還元対象ということだけは覚えておきます。

別に覚えなくても、モバイルSuicaアプリ上には、前回のチャージ額がデフォルト設定されているので大丈夫です。

2019年2月3日付けでモバイルSuicaでのチャージ及び購入がキャッシュバック対象外になりました。

やはり金融に明るくないと前払式支払手段(第三者型)かどうかの見極めが難しいですが、

Amazonギフト券、モスカード、スターバックスカード、ドトールバリューカード、Yahoo!ウォレットも対象です。

通知

アプリとメールで通知が来ます。

当然ながらアプリのほうが先に連絡が入ります。

付与の詳細は履歴からも確認可能です。

使ってみて(読み飛ばし可)

決済の感想

決済に関しては利用頻度が高いです。。

個人的にKyash使っているなと実感する場面は、

- Amazon

モバイルSuicaで6,000円以上のチャージ- PayPayや楽天Pay、Origami Payなどに紐づけての支払い

逆に、使えたらいいのに・不便だなと感じるのは

- Apple PayのQUICPayに対応していない

- ICチップがないので暗証番号を要する支払いに使えない

が挙げられます。

送金の感想

家族や友人とKyashを通じて送金し合うことが多いです。

ランチ代500〜1,000円や、居酒屋の3,000〜4,000円程度でも融通し合います。

7〜8人分の場合はで3万円近くになりますが、Suicaという出口があるので溜まりっぱなしになることは殆ど無いと思います。

あとは単純にAmazonでKindle本を買うことが多いので速攻で消えます。

やはりApple Payの対応やICチップの搭載があると嬉しいのですが…。

近年のキャッシュレス決済の普及とKyashの送金機能の恩恵が大きいです。

財布には免許証と学生証、現在は発行停止のクレカ1枚、住信SBIネット銀行デビットカード、Kyashリアルカード、数枚の紙幣しか入っていません。

移動はモバイルSuica定期券、昼食は食堂でSuica、飲み会はクレカ支払いまたはKyashで送金です。

Kyashリアルカードはコンビニ利用が多いので、今後も持ち歩くか迷っています。

ひよこの場合はローソンは3月6日まではApple Pay、ファミマはPayPay、セブンはSuicaがお得そうです。

ポケットがかさ張るのが嫌なので、アブラサスの財布を買おうか迷っています。

決済履歴の感想

こちらはまだまだ改善の余地がありそうです。

月間支出とタイムライン方式で履歴確認ができることは嬉しいのですが、月カレンダー表示でピンポイントで、特定日の支払いを追えると喜ばしいです。

なので現状は連携したマネーフォワードで履歴を見ることが多いです。

今後のKyash

11月に起きたシステム障害

やはり単刀直入に言って、11月3日に発生した「自動チャージを伴う決済」が利用不可になった事案です。

システムを強化し対応するも、自動チャージを伴う決済のサービス再開は11月27日と3週間以上に渡り停止していました。

時系列順にまとめました。時刻は30分単位に丸め込みました。

| 日時 | Kyashサービス関連 | システムおよび営業関連 |

| 03日 15:00 | – | 障害発生 |

| 03日 18:30 | 自動チャージ停止 | 負荷により決済処理に遅延とエラーがあったことを告知 |

| 04日 11:30 | 銀行系チャージ、送金受取による残高があれば決済は可能に 送金(自動チャージ不可) | – |

| 06日 10:30 | 各種ポイントからのチャージも可 | – |

| 09日 13:30 | 送金(自動チャージ可) | 取引増を見越したシステム構築およびテスト実施を告知 |

| 14日 14:00 | – | 19〜25日に再開見込み案内の旨を公表 |

| 22日 16:00 | – | システム対応を発表、27日11時頃再開 |

| 27日 10:00 | 自動チャージを伴う決済の制限解除 | – |

2020年7月には国内1,000万ユーザー利用を目標にしています。

現在そして今後も、ユーザー増加に耐えうるシステムにアップグレードされるはずです。

今回の障害は株式会社Kyashの見積もりが甘かったとも言えますが、それだけユーザー数や取引数の増加が在るのだという証左にもなったとも言えるでしょう。

水平的なサービス連携

実は売上金をKyash残高で受取るサービス連携が開始しています。

第1段として、イラストのオーダーメイドマーケットSKIMAで、出品者が売り上げた

金額をKyashで受け取れるようになりました。

SKIMAは株式会社ビジュアルワークスがリリースしているサービスです。アプリ版も提供されています。

個人間取引サービスの多くでは、売上金の金融機関口座への振込が一般的で、着金までに時間を要しますが、Kyashを利用することで24時間365日リアルタイムでの受け取りが可能となります。

もちろん Kyash残高 ≠ 現金 ですが、多くの加盟店で利用できるのでKyash残高だからといってそこまで価値を損ねるとは思いません。

競合相手としては仮想通貨を利用したサービスなどが挙げられそうです。

少し前に話題になった例だと、SBI Repple Asia社が提供する送金が24時間365日可能なMoney Tapなどがライバル候補でしょう。

これからのKyashは、お金の出口が増えるほど、より多くのプラットフォームサービスにおいて中核的な存在になると思います。

先に挙げたライバル候補とも違う、前払式支払手段事業者という形態を存分に活かしユーザーファーストな姿勢が日本の金融市場での存在感を表すでしょう。

おわりに

いかがでしたか。

日常使い間違い無しのサービスです。

ひよこ自身アプリのリリースから間もなく使い始め、リアルカード申し込み開始日には速攻で申し込み非常に愛着があります。

基本的にはすべての決済サービスをKyashに紐づけており、ある意味で当ブログの決済関連記事の根幹にもなっています。

なので早期にブログ投稿しようと考えていたのですが、分量が多くなってしまうので後回しにしてしまいました。

あとから「Kyashでの送金・請求方法は?」「Kyashでセキュリティを強化する」など一部抜粋されたテーマとしてリカットするかもしれません。

今後もKyash含めてオトクな情報をどんどん発信していく予定です。

※このところ決済関連に記事が偏ってしまって、他iOSアプリや書評を楽しみにされている方には申し訳ないです…。

最後までお読み頂いてありがとうございます。

ふてぶてしいですが、Kyashで1円でも投げ銭を頂けたら励みになります。

kyash://qr/u/1462576558236510484

以上、ひよこ(@yutotte_nambo)でした。